风险指示:本文所提到的不雅点仅代表个东谈主的概念,所波及宗旨不作保举,据此商业开云体育,风险孤高。

作家:躺红利摊转债

Hello 寰宇好呀,今天来和寰宇聊聊躺师父对解放现款流类指数的一些念念考~

以前半年,驳倒区对于指数的热点留言好多来自于解放现款流主题,现时国内的国证和中证两家公司树立了不少现款流指数,各家基金公司也发布了不少家具追踪,其中不乏一些低费率&低费率的大厂家具。躺师父个东谈主是相比认同解放现款流的投资理念的,在评估上市公司净利润含金量时也每每用解放现款流数据来考据,不外对于解放现款流指数,躺师父依然有一些疑虑,今天以中证现款流指数为例,来和寰宇聊聊躺师父对于现款流指数的几个念念考~

1、对过度拟合问题的遒劲

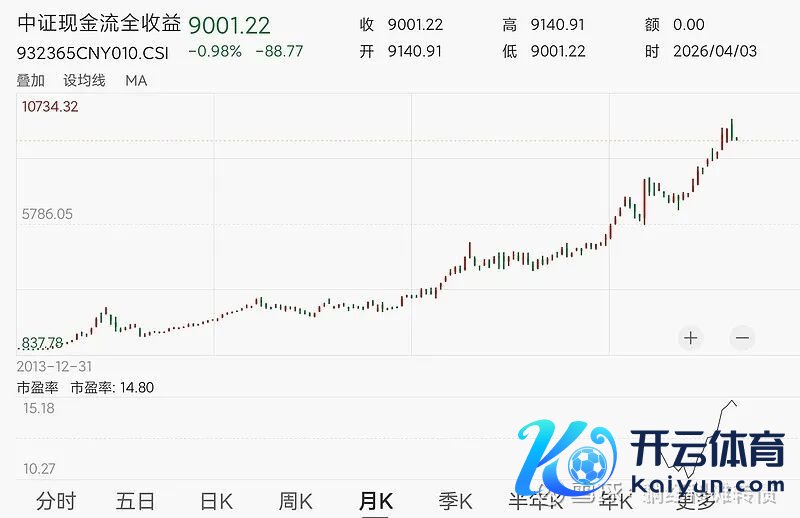

上图是中证现款流全收益指数基日以来的走势图,不错看到2013年12月31日的基日以来,中证现款流全收益指数从1000点的基点高潮到了现时的9001.22点,累计涨幅达到了惊东谈主的800.12%,折合年化19.39%,这个数据要远远越过了沪深300和中证红利这种基准指数,然而指数却是2024年12月发布的,之前的数据全是回测得出的,是以好多一又友认为指数存在过度拟合的问题,庸俗的说等于先射箭再画靶。

躺师父对于这个问题执中性气派,既有守旧也有反对,按躺师父的判辨,这类因子指数内容上等于在寻找市集的诞妄订价,践诺上新发布的优质指数在寻找市集诞妄订价方面齐要显赫的优于旧战略指数,也等于说确凿扫数新指数齐存在拟合的问题,但咱们不可因为这个问题就去含糊扫数新指数,践诺上指数的胁制更新迭代亦然在适合市集的发展,恰是这些寻找市集诞妄订价的smartbeta胁制改变、胁制发展,A股市集的有用性才会胁制提高。

躺师父这里反对的是过度的原谅新指数的历史回测收益,在市集上呆长远之后就会遒劲到“历史收益仅供参考”这句话的含金量,这些年躺师父确凿是见过太多想占市集低廉却最终被市集清理的极点案例了。对于现款流指数的历史收益,我认为看一看就行,大概说对于新指数的历史回测收益,只好高于市集平均就ok,咱们原谅的焦点应该回到指数自身编制规章的合感性上来。

2、指数对金融地产行业的遁藏是合理的

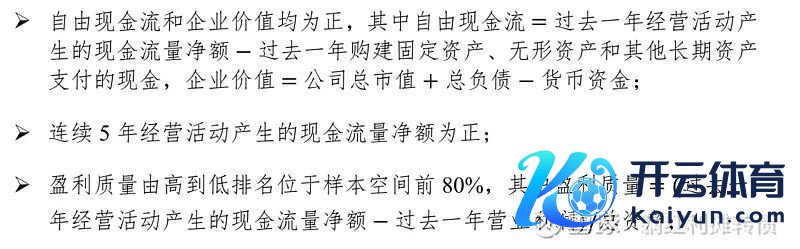

确凿扫数现款流指数齐在编制规章中遁藏了金融和地产这两个行业,像中证现款流指数的编制规章中就明文章程了“按照中证一级行业分类,不属于金融或地产行业”,剔除这两个行业主若是因为这些行业高杠杆特质会烦躁对践诺缱绻现款创造材干的判断,这两个行业也照实不太好用解放现款流来评估,我认为这个规章也算相比合理,对这两个行业的规避并莫得影响到指数的行业散布性,这就满盈了。

3、解放现款流的诡计口径存在轻视

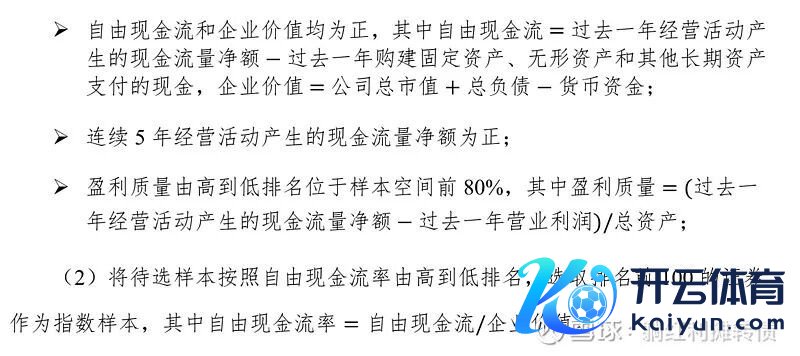

上图是中证现款流指数的编制规章,不错看到指数在诡计解放现款流时接纳的是并表数据而非归母数据,对于某些少数推进职权占比过大的企业而言,这种诡计神志赫然是夸大了企业的解放现款流数据的,咱们就以中证现款流指数第二大权重股上汽集团为例来举个浅易的例子:

上汽集团2025年净利润174.44亿元、归母净利润101.06亿元、少数推进损益73.38亿元,推进职权策划3613.06亿元、归母推进职权2988.12亿元、少数推进职权624.93亿元,不错看到少数推进的损益依然相比大的,然而按照指数选样时的诡计智力,上汽集团2025年解放现款流=343.07亿元的缱绻现款流-217.86亿元的老本开支,这完全莫得酌量到少数推进职权的损耗,毫无疑问是夸大了企业的解放现款流情况。

另外,对于好多投资类钞票占比相比高的企业而言,只诡计缱绻现款流和老本开支的智力赫然是低估了企业解放现款流的,比如川投动力、雅戈尔、上港集团这类投资类钞票相比多的企业,其在投资类钞票中获得的股息债息等收入内容上亦然相比寂静的现款流入。

4、解放现款流率的测验周期较短

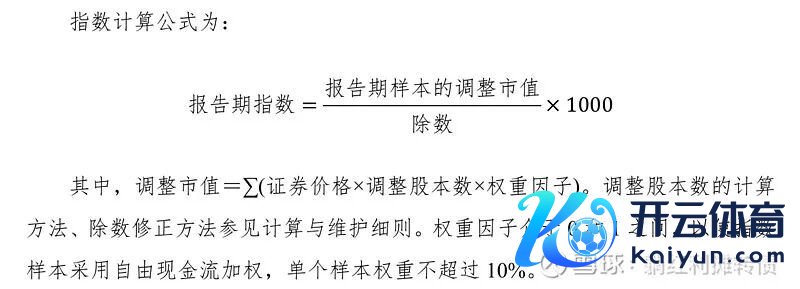

解放现款流指数的中枢方针是解放现款流率,诡计神志为解放现款流/企业价值,企业价值不错近似的判辨为收购这家公司所需的表面成本,用它作分母是从潜在收购方的视角来评估公司的现款流文书率,企业的解放现款流比率越高,诠释公司的现款创造后果越高,也意味着企业价值相对低估。

然而解放现款流率的诡计周期仅为以前一年,这个周期辱骂常短的,这也会导致数据具有很大的波动性,一方面是企业某个年度致使季度的应收、玩忽、采购、老本开支齐会极地面影响到企业确当期解放现款流数据,另一方面公司事迹的周期性会显赫放大解放现款流的波动性,也等于说企业的解放现款流率数据可能存在高度的不寂静性,其波动性会显赫高于企业的净利润和分成波动性。

另外,指数季度调样的神志会放大解放现款流率的波动性,企业在现款流上的小幅波动很可能就会导致被调入大概调出指数,践诺上旧年12月现款流指数的样本诊疗力度就赫然的证据出来了,这也会防止指数的内在寂静性。

上图是某只追踪中证现款流指数的ETF旧年三季度末和四季度末的前十大权重对比,不错看到指数的前十大权重样本的变化还辱骂常大的,每年屡次如斯鼎力度的样本诊疗对于指数内在寂静性的防止辱骂常赫然的,这也可能会导致指数的风险收益特征出现不小的变化,大概说这强化了指数的投契属性。

对于这一个问题,躺师父倒是建议像中证红利测验样本近三年分成数据学习,将解放现款流率的测验周期延迟至三年,通顺三年高现款流率的寂静性应该要远高于近四个季度的解放现款流率,这么也能显赫的进步指数的内在寂静性。

5、解放现款流加权的潜在偏差

现款流指数编制规章中一个反常的征象等于指数接纳解放现款流率选拔样本然而接纳解放现款流(实足额)加权,这就导致大盘股在指数中的权重被无尽强化,举个极点的例子:某只股票解放现款流率以倒数第一转名入选现款流指数,然而业务限度极大,通盘解放现款流限度在100只样本中名次正数第一,这时辰你就会发现低现款流率的寰宇伙反而占据了指数的实足权重。

这赫然是不对理的,一个相比访佛的案例是中证红利指数在2014年是股息率选样流通市值加权,扬弃指数证据和沪深300指数高度重合,然而2014岁首接纳股息率加权后指数就举座呈现出慢牛走势了。

天然,躺师父也判辨中证但愿通过强化大盘股权重来裁汰干系ETF追踪损耗的酌量,但凯旋通过解放现款流实足额来加权亦然有点太偏执了,其实不错酌量解放现款流率/解放现款流实足额双重加权的神志来作念一个均衡,这么是不是就能更好的突显指数的高解放现款流属性?

好了,以上等于躺师父近期对于解放现款流类指数的一些念念考了,文中主不雅的不雅点还辱骂常多的,有错漏之处还望寰宇在驳倒区月旦指正补充。诚然这篇著述有不少处所齐对指数淡薄了月旦,但就冲解放现款流的投资理念和巨大而优质的家具群这两点开云体育,躺师父就会一直追踪这个系列的指数和家具,也宽宥寰宇原谅起来~